在流动性宽松、技术迭代催化频出的市场环境下,对应的科技成长赛道估值在边际增量资金的推动下,估值上行动能或较为充沛。

当前医药赛道阿尔兹海默海外龙头研发出新,有望接力减肥药成为创新药新题材,人口老龄化背景下其他慢性病包括非酒精性脂肪肝、失眠等治疗手段也亟待突破,板块估值天花板持续抬升。

电子赛道,AI大产业链海外“史上最强”ChatGPT出炉,性能大提升;国内第二批大模型通过备案落地,产业趋势进一步兑现,竞争加速。AI产业链的景气度最终回归到上游算力芯片的供需失衡,近期我国高算力芯片科研成果频现,半导体国产替代空间广阔。

科创100ETF前两大权重行业正是医药和电子,整体布局科创板中小市值个股,科技成长风格显著,在当前市场环境下估值向上弹性高,值得重点关注。

一、为什么成长板块的估值上升空间大?

大家日常做投资的时候,常常将估值作为判断某个板块、个股“贵”和“便宜”的衡量标准。但在科技成长属性的板块中,估值指标常常“失效”,让很多投资者朋友们高呼“太贵了”、“市盈率突破历史新高了”、“不能看估值了”。那么,出现这种现象的原因是什么?估值指标是否真的“没用”?成长股什么时候会连续“拔估值”?本文为大家一一解答。

经典估值模型之自由现金流折现模型:自由现金流折现模型是最经典的估值模型之一。在永续经营假设之下,个股股价=未来自由现金流/,整体思路就是把一家公司未来能赚到的自由现金流考虑时间价值折现到当前时点,成为公司当前的估值。

公式中的折现率是无风险利率和风险溢价之和。无风险利率常以十年期国债利率作为基准,主要受经济预期和流动性的影响。风险溢价则是根据公司实现分子自由现金流概率的大小给予的补偿——行业基本面如果差、公司质地一般,则给的风险溢价“补偿”更高,折现率更高,估值就更小。

这个模型可以适用于大部分有永续增长预期的上市公司,如和人的日常消费需求相关的行业就符合这一标准,食品饮料、医药就尤其适用于这一模型。

经典估值模型之未来市值折现模型:未来市值折现模型是另一个较为常见的模型。基本思路就是针对远景空间较大行业里的个股,把行业市场空间、公司市场份额、假设净利率先计算一个合理的某一年的收入和利润,再给予这个时刻合理的市盈率估值,得到未来某一年的市值后,折现到现在。个股股价=未来第n年市值/的n次方。

折现率仍然为无风险利率和风险溢价之和,无风险利率仍然以十年期国债利率为基准,风险溢价则与未来市值实现的确定性负相关,给未来画的“饼”如果真能实现、吃到嘴里,那么风险溢价补偿就更低,从而拉升了整体估值。

这个模型可以适用于科技领域的很多行业,如半导体、新能源、创新药、计算机、互联网等等。因此,对这些行业来说,当期业绩的高低对估值影响较小,如果出现了新的催化,无论是新技术的突破或是产业趋势的兑现,都会使实现未来市值这块“饼”的概率提升,需要支付的风险溢价补偿随之降低,估值迅速上行。

成长板块估值指标“失效”的原因:在上述两大模型中,尤其是适用于科技赛道的FMvD模型,分母的折现率都是至关重要的变量。在两大情形下,折现率可能下行从而提振估值:

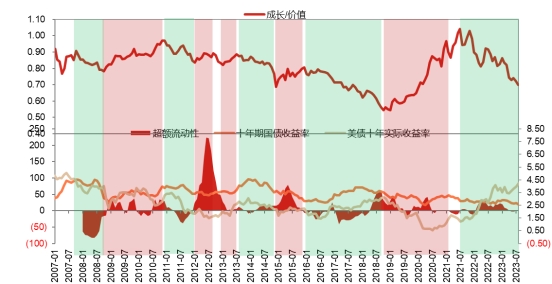

流动性宽松。货币环境宽松,流动性较好,折现率的重要组成基础无风险利率下行,拔高估值。据招商证券梳理,当超额流动性处于高位、十年期国债利率低于3.5%,说明流动性环境很好,成长风格往往相对于价值风格占优,科创100ETF配置价值凸显。

图:超额流动性和十年期国债利率对成长价值风格影响

新技术迭代出现。正如近期大家看到的先进制程芯片之于半导体、钙钛矿电池之于光伏、减肥药之于创新药、AI大模型之于计算机、6G通信之于互联网,只要热点催化出现,预期提前演绎,估值水平大幅抬升。

整体来看,如果边际增量投资者使用上述两种经典估值模型,在新技术、新产业趋势催化出现时,成长股的估值上升空间是很大的。因此对于科技成长赛道的投资者而言,关注行业热点事件、做好事件解读,对理解成长股向上动能是有较大帮助的。结合当前市场流动性环境及热点催化,具有高成长性的科创100ETF具有阶段性配置价值。

二、创新药:阿尔兹海默新药接力减肥药?

长寿时代背景下治慢病需求突出:前期减肥药的突破带来的创新药板块关注度大幅提升,究其原因,还是因为我国将逐渐步入长寿社会,老龄化人口对我国的医药产业提出了更高的要求,慢病市场患者人群广阔。

阿尔兹海默症治疗需求突出:阿尔兹海默症是发生于老年和老年前期以进行性认知功能障碍和行为损害为临床特征的中枢神经系统退行性病变。在全球老龄化背景下,全球AD治疗长期需求突出,据《WorldAlzheimerReport2023》,全球痴呆患者约5500万人,2050年预计可达到1.39亿人。

阿尔兹海默治疗领域迎来重大突破:2023年,AD治疗领域迎来重大突破,某海外创新药企开发的Lecanemab药获得FDA加速批准,是20年以来首个获得FDA完全批准的AD新药。此外,另一家药企开发的Donanemab也成功达到了临床III期的终点,获批可期。此外,该药企近期透露Donanemab不仅能够减缓患者认知功能障碍,还可能预防该病症的发作,引发了资本市场的关注。

据EvaluateVantage估计,至2028年Lecanemab和Donanemab销售额将分别达到30亿和19亿美元,商业价值可观。除上述单抗类药物,处于成熟临床III期的还有很多口服小分子AD药物,相较静脉注射更为便利,若能获得临床成功,AD创新药板块空间将进一步打开。

创新药板块减肥药、阿尔兹海默药相继迎来突破,未来还有非酒精性脂肪肝、失眠、脱发等偏消费属性的慢性病领域亟待突破,人口老龄化背景下市场规模可观,创新药赛道估值大幅提振,未来弹性可期。科创100ETF中第一大权重行业为医药,可以一键捕捉创新药板块的复苏行情。

三、AI:史上最强ChatGPT发布

11月7日,ChatGPT创始公司OpenAI在美国旧金山举办首届开发者大会,发布了128K上下文的GPT-4Turbo,被称为“史上最强”AI大模型。GPT-4Turbo有何新特性?

超长上下文理解。相较于标准版GPT-4,GPT-4Turbo最大升级之一是能够理解更长的上下文对话长度。具体来说,标准版GPT-4最大能支持大约6000个单词的上下文长度,GPT-4Turbo可以支持相当于一本标准大小的300页纸质书当期所含有的文本量。

知识库更新。标准GPT-4的现实世界知识截止日期是2021年9月,而GPT-4Turbo的知识库更新到了2023年4月。

多模态API。文生图模型、具有视觉输入能力模型、新的声音合成模型均已进入GPT-4Turbo的API。

更低成本。OpenAI提供了开发者价格优惠,相较标准版GPT-4,GPT-4Turbo输入成本降低了2/3,输出成本降低了一半。

除海外大模型技术突破外,国内产业映射也在加速。11月4日,国内第二批共11个AI大模型正式通过《生成式人工智能服务管理暂行办法》备案,向全社会开放,当期国内已有超过20个AI大模型通过备案,竞争迭代有望加速。

整体中游大模型的催化频出指示AI产业链的高度景气,最终回归到上游算力芯片的供需失衡格局上,近期算力租赁、光通信等概念的火热也反映了这一点。

风险提示

尊敬的投资者:投资有风险,投资需谨慎。公开募集证券投资基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:请投资者关注标的指数波动的风险以及ETF投资的特有风险。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、以上基金由银华基金依照有关法律法规及约定申请募集,并经中国证券监督管理委员会许可注册。基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站【http://eid.csrc.gov.cn/fund/】和基金管理人网站【www.yhfund.com.cn】进行了公开披露。中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。