北京11月13日讯 上海证券交易所近日发布关于对江苏连云港港口股份有限公司重大资产购买暨关联交易报告书的信息披露问询函。

江苏连云港港口股份有限公司10月28日发布重大资产购买曁关联交易报告书。本次交易的交易方案为上市公司以现金支付的方式购买港口集团持有的新苏港投资40.00%股权、新东方集装箱51.00%股权、新益港100.00%股权。本次交易为现金收购,上市公司将以自有资金、自筹资金支付本次交易价款。

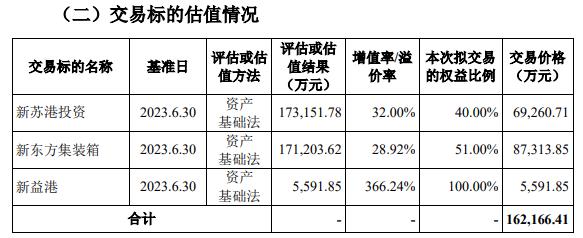

根据中企华评估出具的新苏港评估报告,新苏港投资在评估基准日母公司口径股东权益账面价值为115,738.55万元,评估价值为173,151.78万元,增值额为57,413.23万元,增值率为49.61%;合并口径归属于母公司所有者权益账面价值为131,179.27万元,评估价值为173,151.78万元,评估增值41,972.51万元,评估增值率32.00%。

根据中企华评估出具的新东方集装箱评估报告,新东方集装箱于评估基准日的股东全部权益价值评估值为171,203.62万元,评估增值38,407.93万元,增值率为28.92%。

根据中企华评估出具的新益港评估报告,新益港于评估基准日的股东全部权益价值评估值为5,591.85万元,评估增值7,692.19万元,增值率为366.24%。

根据上述评估情况,新苏港投资40.00%股权价格69,260.71万元,新东方集装箱51.00%股权价格87,313.85万元,新益港100.00%股权价格5,591.85万元,本次交易的交易价格合计为162,166.41万元。

标的公司主要的关联方及关联关系如下:

截至报告期末,新苏港投资控股股东为连云港港口集团有限公司。新苏港投资存在连云港新苏港国际物流有限公司、连云港新苏港码头有限公司共2家控股子公司。新苏港投资存在连云港万邦散货物流有限公司、连云港新海湾码头有限公司共2家联营企业。报告期内,与新苏港投资发生关联交易的其他主要关联方包括连云港港口集团有限公司餐饮分公司等45家公司。

截至报告期末,新东方集装箱控股股东为连云港港口集团有限公司。报告期内,与新东方集装箱发生关联交易的其他主要关联方包括PSALIANYUNGANGPTE.LTD等43家公司。

截至报告期末,新益港控股股东为连云港港口集团有限公司。报告期内,与新益港发生关联交易的其他主要关联方包括国开发展基金有限公司等9家公司。

上市公司聘请中信建投证券担任本次交易的独立财务顾问。

上海证券交易所指出,草案显示,本次交易价款为16.22亿元,以现金方式支付,其中交易价款的60%在协议生效之日起5个工作日内支付完毕,剩余40%的价款在标的股权交割日后的6个月内支付完毕。截至2023年6月30日,上市公司货币资金为16.08亿元,资金缺口将通过自筹方式获取。

请公司:结合公司自有资金、日常运营资金需求、控股股东财务状况等,说明本次交易全部采用现金收购的原因和合理性;

补充披露截至目前针对资金缺口的具体筹资安排,并结合交易后公司资金使用计划安排、具体到期债务情况,说明本次交易是否会对公司正常生产经营、财务稳定性和流动性产生不利影响,并充分提示相关风险。请财务顾问及会计师发表意见。

草案显示,交易标的在报告期内存在较多关联交易。例如,新东方集装箱的第一大客户和第一大供应商均为港口控股,2023年1-6月新东方集装箱对其的销售金额占当期营业收入的比例为21.22%,向其采购的金额占当期采购额的比例为78.47%。新益港2023年1-6月内的唯一供应商为港口控股。其中,港口控股为公司控股股东港口集团的控股股东,连云港万邦散货物流有限公司为新苏港投资的参股公司。草案线索,本次交易前后公司关联销售占营业收入比例分别为17.25%和17.95%,关联采购占营业成本比例分别为28.22%和28.38%。

请公司:结合标的经营业务、交易目的等,说明港口集团同时为新东方集装箱的前五大客户和供应商的原因及合理性;补充说明本次交易完成后是否有利公司减少关联交易、增强独立性,是否符合重组办法相关规定。请财务顾问、律师和会计师发表意见。

以下为原文:

上海证券交易所

上证公函【2023】3368号

关于对江苏连云港港口股份有限公司重大资产购买暨关联交易报告书的信息披露问询函

江苏连云港港口股份有限公司:

经审阅你公司提交的重大资产购买草案,现有

如下问题需要你公司作进一步说明并补充披露:

1.关于现金收购的合理性。草案显示,本次交易价款为16.22亿元,以现金方式支付,其中交易价款的60%在协议生效之日起5个工作日内支付完毕,剩余40%的价款在标的股权交割日后的6个月内支付完毕。截至2023年6月30日,上市公司货币资金为16.08亿元,资金缺口将通过自筹方式获取。

请公司:结合公司自有资金、日常运营资金需求、控股股东财务状况等,说明本次交易全部采用现金收购的原因和合理性;

补充披露截至目前针对资金缺口的具体筹资安排,并结合交易后公司资金使用计划安排、具体到期债务情况,说明本次交易是否会对公司正常生产经营、财务稳定性和流动性产生不利影响,并充分提示相关风险。请财务顾问及会计师发表意见。

2.关于估值。草案显示,本次交易采取资产基础法作为定价依据,交易标的新苏港投资、新东方集装箱、新益港的增值率分别为32%、28.92%、366.24%。对新苏港投资和新益港进行整体估值时未使用收益法。新东方集装箱在资产基础法下的评估价值为1.71亿元,高于其在收益法下的评估价值1.69亿元。在资产基础法下,新东方集装箱持有的土地使用权增值1.51亿元,增值率为264.87%,主要原因是本次委估宗地2账面值为0。新益港的主要增值资产为房屋建筑物和设备,增值率分别为42.89%、647.24%。

请公司:结合标的资产特征、未来经营发展和盈利情况等,说明新东方集装箱最终采用资产基础法而非收益法作为定价依据的原因,并对新苏港投资和新益港无法采用收益法进行估值的具体原因进行分析;结合土地使用权的原始取得成本、后续计量情况等,说明新东方集装箱中本次委估宗地2账面价值为0的原因,并对其在资产基础法下产生较高增值率的原因进行具体分析;结合房屋建筑物成新率、单位面积重置价格等相关评估参数的选取依据、以及主要设备类资产会计折旧年限、评估采用的经济使用年限、是否符合设备技术更替和行业发展情况等,补充披露新益港房屋建筑物和设备增值的具体原因和合理性。请财务顾问、会计师和评估师发表意见。

3.关于交易标的财务数据。草案显示,在报告期内,新益港未开展实际业务,营业收入为0,主要负债为其他应付款,2021年、2022年、2023年1-6月其他应付款分别为5.65亿元、4.57亿元、2.87亿元,资产负债率分别为99.02%、102.69%、107.31%。新益港目前正在进行客滚功能技术升级改造工作,未来新益港将开展车辆滚装及集装箱装卸业务。车辆滚装业务达产年将完成28万辆车辆滚装,达产期预计为5年;集装箱装卸业务达产年将完成14万TEU集装箱装卸,达产期预计为5年。

请公司:结合自身、新益港客滚功能技术升级改造工作、达产期较长等,说明新益港未来的盈利能力和具体依据、收购新益港的必要性和合理性、以及收购新益港后可能对公司盈利能力造成的不利影响和具体应对措施;结合新益港未来的财务和生产经营状况,说明新益港其他应付款的后续偿还计划和偿还资金来源、交易完成后可能对公司偿债能力造成的不利影响和具体应对措施,并补充披露交易完成后继续推进新益港客滚功能技术升级改造工作的资金需求敞口和拟采用的融资方式。

4.关于关联交易。草案显示,交易标的在报告期内存在较多关联交易。例如,新东方集装箱的第一大客户和第一大供应商均为港口控股,2023年1-6月新东方集装箱对其的销售金额占当期营业收入的比例为21.22%,向其采购的金额占当期采购额的比例为78.47%。新益港2023年1-6月内的唯一供应商为港口控股。其中,港口控股为公司控股股东港口集团的控股股东,连云港万邦散货物流有限公司为新苏港投资的参股公司。草案线索,本次交易前后公司关联销售占营业收入比例分别为17.25%和17.95%,关联采购占营业成本比例分别为28.22%和28.38%。

请公司:结合标的经营业务、交易目的等,说明港口集团同时为新东方集装箱的前五大客户和供应商的原因及合理性;补充说明本次交易完成后是否有利公司减少关联交易、增强独立性,是否符合重组办法相关规定。请财务顾问、律师和会计师发表意见。

5.关于交易标的并表。草案显示,本次交易完成后,公司将持有新东方集装箱51%股权。

请公司结合新东方集装箱的公司章程规定、董事会席位构成、经营决策具体安排及重大事项表决安排等,说明交易后公司对新苏港投资和新东方集装箱能否实施控制、能否将其纳入合并报表及相应会计处理的合理性。请财务顾问、律师和会计师发表意见。

6.关于交易标的主要经营资质的有效期限。草案显示,标的新苏港投资的主要经营资质为港口经营许可证、排污许可证,二者的有效期限分别至2025年12月1日、2027年11月17日。标的新东方集装箱的主要经营资质为港口经营许可证、港口危险货物作业附证、固定污染源排污登记回执,三者的有效期限分别至2025年12月1日、2025年5月31日、2025年5月8日。标的新益港的主要经营资质为港口经营许可证、港口危险货物作业证,二者的有效期限均至2024年5月13日。大部分交易标的主要经营资质的剩余有效期限均不足两年。请公司补充说明交易完成后标的主要经营资质到期可能会对公司造成的风险和具体应对措施。请财务顾问和律师发表意见。

7.关于交易标的资产转移剥离。草案显示,在本次重组前,标的新益港将位于连云港墟沟大港路北侧地块67-69泊位的陆域形成及其地上部分建筑物和设备转让给港口集团。相关资产账面价值为0.39亿元,评估值为0.52亿元。

请公司补充披露:转让的陆域形成及其地上部分建筑物和设备的具体内容、用途,本次交易前转让剥离的原因及主要考虑;

本次交易作价中是否已充分考虑相关资产剥离的影响。请财务顾问、律师和评估师发表意见。

请你公司收到本问询函立即披露,在10个交易日内针对上述问题书面回复我部,并对重组草案作相应修改。

上海证券交易所上市公司管理一部

二〇二三年十一月十日