编者按:10月3日,江苏荃信生物医药股份有限公司二次递表港交所,独家保荐人为中国国际金融香港证券有限公司。此前,该公司于3月31日首次递表,随后变为失效状态。

招股书显示,创办于2015年,荃信生物是一家完全专注于针对自身免疫及过敏性疾病生物疗法的临床阶段生物科技公司。荃信生物有两个核心产品QX002N及QX005N,均是自行开发。QX002N是一种处于III期临床试验的IL-17A抑制剂,治疗强直性脊柱炎疗效良好。QX005N则是一种阻断IL-4Rα的单克隆抗体,而IL-4Rα是一种针对广泛适应症进行研究的经验证靶点。

此次赴港上市,荃信生物拟将募集资金分别用于下列用途:分配至公司核心产品QX002N的开发及注册;分配至公司其他核心产品QX005N的开发及注册;分配至QX004N的开发及注册;分配至公司其他临床阶段产品的临床开发;分配至公司早期阶段资产的研发和药物发现。

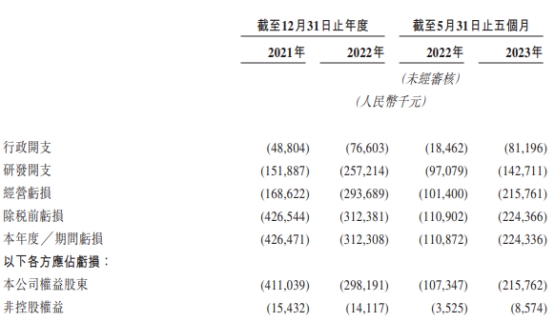

招股书显示,荃信生物是尚未产生营收的生物科技公司。于往绩记录期间,公司并无产生任何收入或发生任何收入成本。

2021年至2022年及截至2023年5月31日止五个月,公司期间亏损分别为4.26亿元、3.12亿元、2.24亿元。经计算,2021年至2023年5月末累计亏损9.63亿元。

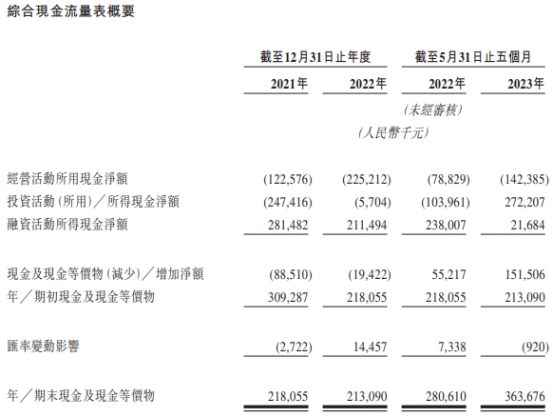

于往绩记录期间,荃信生物录得经营活动现金流出净额。2021年至2022年及截至2023年5月31日止五个月,公司经营活动所用现金净额分别为1.23亿元、2.25亿元、1.42亿元。

中新经纬于10月10日发布报导《荃信生物再冲港交所:估值八年翻40倍,首个即将商业化药物前景几何?》。文中指出,荃信生物在过往几年间备受投资机构追捧。公告显示,自2015年至今,荃信生物共完成了六轮融资,从Pre-A轮到C轮,荃信生物的投后估值不断增加,从8400万元增至35.28亿元,增长了超40倍。

二次递表港交所

招股书显示,创办于2015年,荃信生物是一家完全专注于针对自身免疫及过敏性疾病生物疗法的临床阶段生物科技公司。荃信生物有两个核心产品QX002N及QX005N,均是自行开发。QX002N是一种处于III期临床试验的IL-17A抑制剂,治疗强直性脊柱炎疗效良好。QX005N则是一种阻断IL-4Rα的单克隆抗体,而IL-4Rα是一种针对广泛适应症进行研究的经验证靶点。

杭州荃毅为一家投资控股普通合伙企业,由裘霁宛及余国安作为其普通合伙人分别拥有50%及50%权益。裘霁宛与余国安于2004年2月裘霁宛加入杭州宜康担任副总经理时相识,当时余国安担任杭州宜康总经理。根据裘霁宛与余国安于2022年2月5日订立的杭州荃毅补充合伙协议,裘霁宛与余国安同意并确认自公司成立之日起,彼等一直并将继续为一致行动人士,且同意在董事会会议及股东大会透过杭州荃毅作出决定并行使表决权前,互相咨询并达成共识,及倘彼等无法就所提出的任何事项达成共识,则以裘霁宛的决定为准。上海荃友为一家投资控股有限合伙企业,其普通合伙人为裘霁宛。信孚同心为公司其中一个员工股份激励平台,其普通合伙人为裘霁宛。因此,根据上市规则,裘霁宛、余国安、杭州荃毅、上海荃友及信孚同心构成公司的控股股东组群。

此次赴港上市,荃信生物拟将募集资金分别用于下列用途:分配至公司核心产品QX002N的开发及注册;分配至公司其他核心产品QX005N的开发及注册;分配至QX004N的开发及注册;分配至公司其他临床阶段产品的临床开发;分配至公司早期阶段资产的研发和药物发现。

今年10月3日,荃信生物二次递表港交所,独家保荐人为中国国际金融香港证券有限公司。此前,该公司于3月31日首次递表,随后变为失效状态。

2021年至2023年5月末累计亏损9.63亿元

招股书显示,荃信生物是尚未产生营收的生物科技公司。于往绩记录期间,公司并无产生任何收入或发生任何收入成本。

2021年至2022年及截至2023年5月31日止五个月,公司期间亏损分别为4.26亿元、3.12亿元、2.24亿元。经计算,2021年至2023年5月末累计亏损9.63亿元。

于往绩记录期间,荃信生物录得经营活动现金流出净额。2021年至2022年及截至2023年5月31日止五个月,公司经营活动所用现金净额分别为1.23亿元、2.25亿元、1.42亿元。

荃信生物表示,公司绝大部分的经营现金流出均由研发开支及一般及行政开支产生。于往绩记录期间,公司的现金主要用途是为公司的候选生物药物的研发、购买原材料、结算公司于泰州的生产设施的建设费用以及其他营运资金需求提供资金。于往绩记录期间,公司主要通过股权融资满足公司的营运资金需求。公司监控并维持公司认为足够的现金及现金等价物水平,以为公司的营运提供资金并减轻现金流量波动的影响。

尚未成功商业化

荃信生物表示,公司为一间尚未产生营收的生物科技公司,且尚未成功将任何候选药物商业化。

招股书显示,QX001S是荃信生物预期的首个商业化药物,亦是首个在中国提交BLA的国产乌司奴单抗生物类似药,且可能是在中国首个获批的乌司奴单抗生物类似药之一,靶向IL-12/IL-23p40并获全球广泛视作治疗Ps的主要疗法之一。

荃信生物称,为确保成功推出公司预期首个商业化药物QX001S,于2020年8月,公司与华东医药的附属公司中美华东就QX001S在中国的联合开发及独家商业化订立战略合作协议。由于公司为候选药物未来商业化的准备工作处于初步阶段,建立庞大商业化团队则费时且耗费资金,并会增加公司的商业风险及分散公司的研发精力。为应对这情况,公司战略性地选择与知名药企合作,以快速且经济高效地将公司的精选产品商业化。

中美华东已于2023年7月于中国提交BLA,而该BLA已于2023年8月获国家药监局受理,截至档日期仍处于审评中。

荃信生物称,公司预期QX001S在商业化后将面临激烈竞争,尤其是考虑到中国的另外两种乌司奴单抗生物类似药候选药物在与公司的III期试验相近的时间开始III期临床试验。

此外,荃信生物于2023年9月完成QX004N用作治疗Ps适应症的Ia期临床试验,于2023年8月完成QX002N治疗AS的II期临床试验,于2023年7月在中国完成QX006N对健康受试者的Ia期临床试验,于2023年7月在中国完成QX008N对健康受试者的Ia期临床试验,于2023年6月在中国完成中重度斑块型Ps患者的QX001SIII期临床试验。

中新经纬:估值八年翻40倍

据中新经纬,值得注意的是,荃信生物在过往几年间备受投资机构追捧。公告显示,自2015年至今,荃信生物共完成了六轮融资,从Pre-A轮到C轮,荃信生物的投后估值不断增加,从8400万元增至35.28亿元,增长了超40倍。

从现在的结构来看,荃信生物的股权结构相对分散,共有超三十位投资者。其中包括多家私募,泰州健鑫、瑞享源四号、合富瑞泰等。2020年8月,荃信生物引入中美华东作为B+轮投资者,中美华东向荃信生物注资3.7亿元,其中3590万元注入注册资本,3.34亿元注入资本公积。

荃信生物表示,中美华东将成为关联人士,拟进行的交易将构成持续关联交易。但其认为,中美华东与荃信生物均从该等交易中获益,两个集团及其各自股东利益一致,并未因该等交易存在而受损。