编者按:福建海创光电技术股份有限公司近日在上交所网站披露招股说明书,拟登录上交所科创板,保荐机构为兴业证券股份有限公司,保荐代表人为陈水平、陈霖。

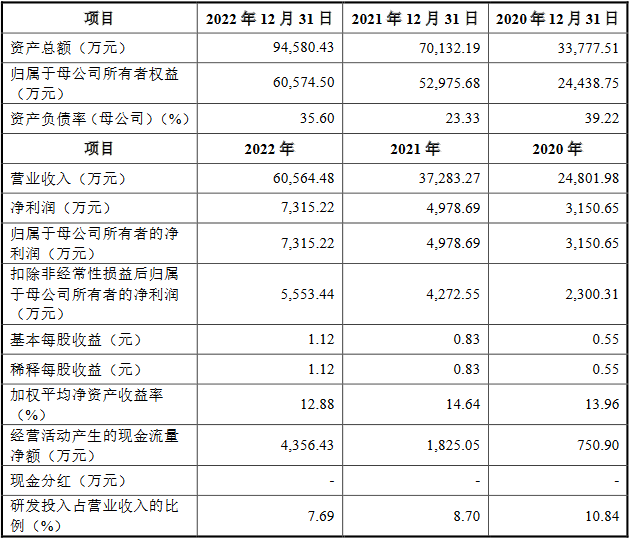

2020年至2022年,海创光电实现营业收入分别为24,801.98万元、37,283.27万元和60,564.48万元,实现净利润/归属于母公司所有者的净利润分别为3,150.65万元、4,978.69万元和7,315.22万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为2,300.31万元、4,272.55万元和5,553.44万元。

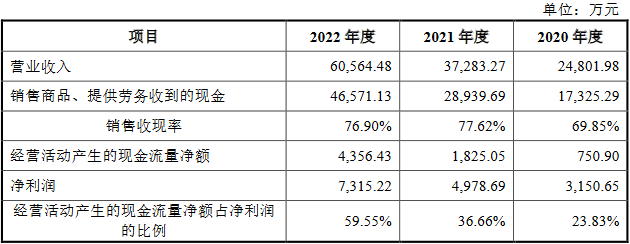

报告期内,海创光电经营活动产生的现金流量净额分别为750.90万元、1,825.05万元及4,356.43万元,净现比分别为23.83%、36.66%和59.55%;销售商品、提供劳务收到的现金分别为17,325.29万元、28,939.69万元及46,571.13万元,收现比分别为69.85%、77.62%及76.90%。

2020年至2022年,海创光电加权平均净资产收益率分别为13.96%、14.64%和12.88%。

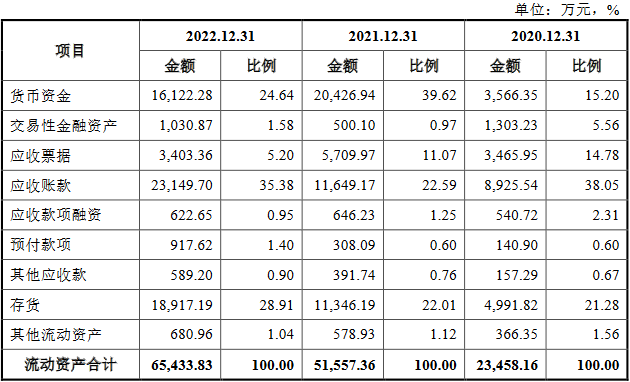

报告期各期末,海创光电应收账款账面价值分别为8,925.54万元、11,649.17万元和23,149.70万元,应收票据分别为3,465.95万元、5,709.97万元和3,403.36万元,应收款项融资分别为540.72万元、646.23万元和622.65万元,其他应收款分别为157.29万元、391.74万元和589.20万元。

经计算,报告期各期末,海创光电应收款分别为13,089.50万元、18,397.11万元和27,764.91万元。

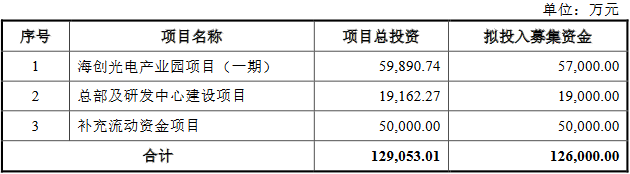

拟募集资金12.6亿元

海创光电是一家以光电子技术研发与应用为核心,为新一代激光应用系统提供解决方案的高新技术企业。海创光电的产品主要包括激光光学元器件及激光模组,可以实现激光的发射、传输及接收等功能,满足下游不同类型激光应用系统客户的需要。海创光电通过深耕重点应用领域和产品聚焦突破的竞争策略,已形成激光雷达业务、工业激光业务、光通讯业务、生物医疗及其他业务四大业务板块。

海创光电的控股股东为福州融普投资有限公司,福州融普持有海创光电1,680.3750万股股份,持股比例为25.79%。

海创光电的实际控制人为凌吉武。本次发行前,凌吉武直接持有海创光电2.65%的股权。同时,凌吉武持有海创光电控股股东福州融普66.67%的股权,通过福州融普控制海创光电25.79%的表决权。凌吉武直接和间接合计控制海创光电28.44%的表决权,是海创光电享有表决权比例最大的股东和实际控制人。

海创光电本次拟在上交所科创板发行2,283.28万股,占本次发行后股份总数的比例为25.95%。该公司拟募集资金126,000.00万元,分别用于海创光电产业园项目、总部及研发中心建设项目和补充流动资金项目。

业绩连升

2020年至2022年,海创光电实现营业收入分别为24,801.98万元、37,283.27万元和60,564.48万元,实现净利润/归属于母公司所有者的净利润分别为3,150.65万元、4,978.69万元和7,315.22万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为2,300.31万元、4,272.55万元和5,553.44万元。

报告期内,海创光电经营活动产生的现金流量净额分别为750.90万元、1,825.05万元及4,356.43万元,净现比分别为23.83%、36.66%和59.55%;销售商品、提供劳务收到的现金分别为17,325.29万元、28,939.69万元及46,571.13万元,收现比分别为69.85%、77.62%及76.90%。

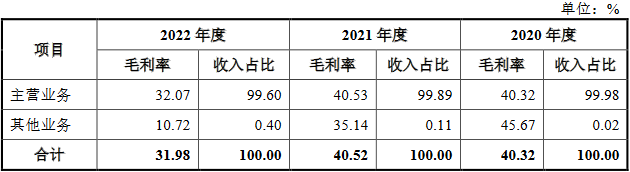

2022年毛利率下降

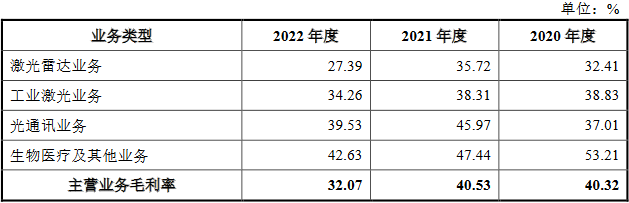

报告期内,海创光电主营业务毛利率分别为40.32%、40.53%及32.07%,综合毛利率分别为40.32%、40.52%及31.98%。

海创光电表示,2022年毛利率有所下降,主要原因如下:首先,公司激光雷达业务产品主要应用于车载消费领域,其毛利率相对于公司其他业务较低。随着2022年公司以激光雷达光源模组为主的激光雷达业务的批量生产交付,收入比重提高,导致公司毛利率降低。其次,2022年因疫情影响,下游工业激光、光通讯等产业增速趋缓,导致市场竞争激烈,毛利率下降。

分业务类型来看,报告期内,海创光电激光雷达业务毛利率分别为32.41%、35.72%及27.39%,工业激光业务毛利率分别为38.83%、38.31%及34.26%,光通讯业务毛利率分别为37.01%、45.97%及39.53%,生物医疗及其他业务毛利率分别为53.21%、47.44%及42.63%。

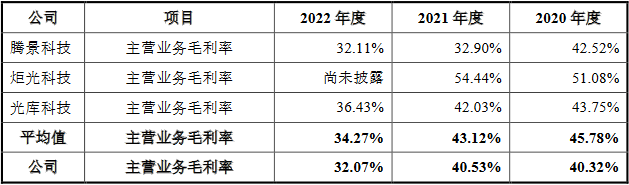

报告期内,同行业可比公司主营业务毛利率平均值分别为45.78%、43.12%和34.27%。

2022年末应收款2.78亿元

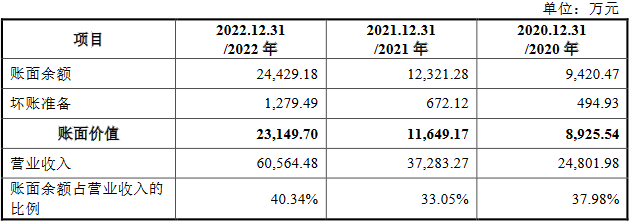

报告期各期末,海创光电应收账款账面余额分别为9,420.47万元、12,321.28万元及24,429.18万元,随着海创光电销售规模的扩大而持续增加,账面余额占营业收入的比重分别为37.98%、33.05%及40.34%,有所波动;应收账款账面价值分别为8,925.54万元、11,649.17万元和23,149.70万元。

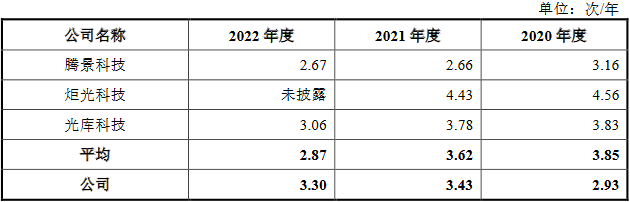

报告期内,海创光电应收账款周转率分别为2.93次/年、3.43次/年及3.30次/年,同行业可比公司应收账款周转率平均值分别为3.85次/年、3.62次/年和2.87次/年。

报告期各期末,海创光电应收票据分别为3,465.95万元、5,709.97万元和3,403.36万元,应收款项融资分别为540.72万元、646.23万元和622.65万元,其他应收款分别为157.29万元、391.74万元和589.20万元。

经计算,报告期各期末,海创光电应收款分别为13,089.50万元、18,397.11万元和27,764.91万元。

界面新闻:前后产量数据“打架”

据界面新闻报道,海创光电共形成四大业务板块,即激光雷达业务、工业激光业务、光通讯业务、生物医疗及其他业务领域。公司产品终端应用场景包括自动驾驶、激光切割、光网络或数据中心、内窥镜等。

2022年,受下游智能汽车产业快速发展的推动,海创光电激光雷达业务收入大增593.42%至3.09亿元,占比从上年11.95%一跃至51.18%,而前两年收入占比过半的工业激光业务收入却同比下滑16.01%。

值得注意的是,招股说明书披露的激光雷达光源模组、激光雷达接收模组的产能利用率口径中的产量与产销率口径中的产量存在数据“打架”情况。

具体来看,公司在产能利用率口径下披露的2020年至2022年海创光电激光雷达光源模组产量分别为608.00件、6589.00件和21.89万件。但在产销率口径下披露的2020年至2022年激光雷达光源模组产量分别为875件、7875件和21.94万件,差额分别为207件、1286件、469件。

公司在产能利用率口径下披露2022年激光雷达接收模组产量为20348件,但在产销率口径下披露的激光雷达接收模组产量为20565件,相差217件,且在产销率口径下还披露了2021年产量为332件,却未在产能利用率口径下披露,原因何在?

对于这部分差异,公司表示,产销率计算考虑呈现不同业务领域主要产品的产销情况,分业务领域并按主要产品类型口径统计报告期各期实际产量及销量进而计算产销率,产能利用率的计算主要考虑公司产品生产工序、设备投入及生产基地设置,计算口径不同。

产能利用率中激光雷达光源模组及激光雷达接收模组的产量小于产销率中相关产品数量,主要系产能利用率的计算系以关键设备产能为基础并以主要产品为范围进行统计计算,相关产品早期少量试制阶段尚未购置专用设备以及部分产量较小的非主要产品以手工装配为主,未纳入产能利用率的产量计算范围。